役員借入金とは

役員借入金は、会社がキャッシュ不足に陥った際に役員が資金を補充したり建て替えを行ったりした際の勘定科目として使われるのが一般的ですが、まとまった金額を役員から借り入れる「資金調達」としての意味で使われることもあります。

当ページでは、資金調達として役員借入金を利用する際のメリットや注意点・返済方法・ファクタリングとの使い分け等について解説してまいります。

柔軟性に優れた資金調達

資金調達として最もメジャーである借入又は融資ですが、利用時には信用情報や財務状況をチェックされ、赤字や税金滞納状態の場合は原則NGです。

しかしながら、会社の役員は言うなれば「身内(役員が株主であるケースも多い)」であり、会社の財務状況を気にする必要はありません。

また、法律の範囲内であれば、当事者間の合意によって借入期間・金利を自由に設定することが可能であり、柔軟性に優れていると言えます。

いずれは返済せねばならないお金ではあるものの、財務状況に応じて「いつから返済をはじめるか・どのように返済するか」等を決めることが可能です。

役員借入金の注意点

「役員と会社の契約」になりますので、当然ですが役員側の承諾が必要です。

また、役員は経営に深く参画できるため、お金を貸しているという立場を利用し、自分本位に経営を動かされてしまう恐れも否定できません。

なお、利息・借入期間は自由に設定することが可能ですが、無金利や無期限といったようにあまりにも会社側に有利な契約だと「贈与」の扱いになる可能性があります(本来であれば払わねばならないお金の分得をしたと判断され、税務上の「利益」となる)。

顧問税理士や弁護士の意見を取り入れつつ、最低限の金利を支払う、しっかりと契約書を作る等で対応しましょう。

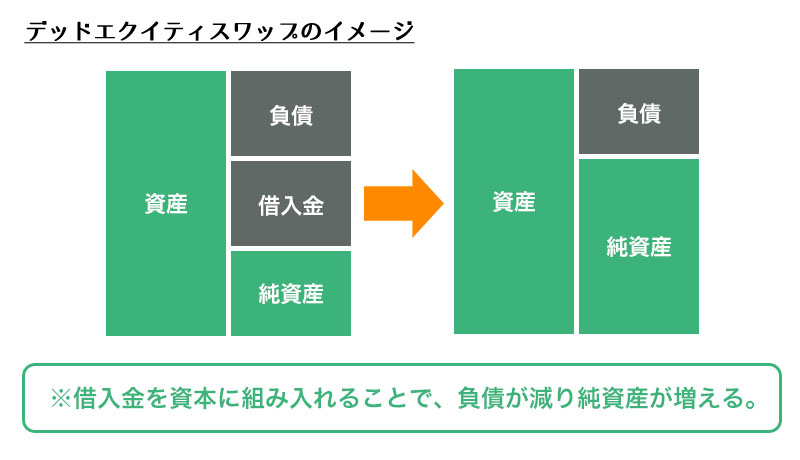

デッドエクイティスワップとは

借入金は、金銭での返済はもちろん、株式によって返済することも可能です。

これは、デットエクイティスワップ(Debt Equity Swap)又は借入金の資本組入と呼ばれる手法で、お金を貸した人は株式を引き受け、お金を借りた側(会社)は株式を発行することで借入金を相殺します。

会社は借りたお金の返済義務がなくなりますが、株式の発行によって既存株主の持ち分割合が減ってしまいますので、株主総会による事前決議が必要です。

また、当然ですが貸主である役員側が株式の引受けに応じなければなりません。

資本比率の変化について

出資金や利益剰余金など返済不要のお金を「自己資本」、借入金や支払手形など後日返済が必要なお金を「他人資本」と呼びます。

当然ですが、返済不要である自己資本が多ければ多いほど経営が安定していることになり、逆に他人資本が多ければ多いほど経営は不安定ということになります。

役員借入金は「他人資本」に分類されますので、相対的に自己資本比率が下がり、場合によっては会社の信用下落を招きかねません。

銀行融資の審査を控えている、いずれは上場したい等の事情があれば、当該比率については十分に気をつける必要があるでしょう。

ファクタリングとの違い

ファクタリングは支払期日が到来していない売掛金を期日前に現金化する金融取引です。

つまり、資産売却による資金調達であり、金銭消費貸借契約に当たる役員借入とは法的な性質がそもそも異なります。

また、契約内容を自由に取り決めることができる・場合によっては数百万円規模の資金を用立てることが可能・必ずしも返済を要しない等、役員借入はとにかく会社側に有利です。

一方で、あまりにも有利な条件だと課税の対象になる・会社の私物化を招くなどの恐れもありますので、利用の際は慎重に検討せねばならないと言えます。

しかしながら、柔軟性や利便性に関してはファクタリングも負けてはおりません。

申し込み当日中に契約が完了することもある・オンライン上のやりとりのみで取引が完結する・書類の提出はメールやラインでも可能と、手続がとにかく簡単です。

また、ファクタリングは手形割引やでんさい割引とは異なり、仮に売掛先が倒産したとしても連帯責任を負いません。

そのため、ファクタリングであれば資金調達とリスクヘッジを同時に行うことが可能です。

中期利用なら役員借入がおすすめ

具体的な数字は契約内容によって異なりますが、ファクタリングは利用のたびに5~10%の手数料を支払わねばなりません。

仮に100万円の債権を10%の手数料でファクタリングした場合、債権金額は「1,000,000円→900,000円→810,000円→729,000円→656,100円…」と回数を追うごとに少なくなっていってしまいます。

役員借入の場合は数%の金利を支払えばよいため、仮に100万円の借入れであれば1年間借りてもコストは数万円程度です。

ただし、数年間に渡って借入れをするとその分金利も嵩んでゆくため、1回限りの利用であればファクタリングの方が安く抑えられる可能性も十分に考えられます。

どの程度の期間借りるのか、いくら必要なのか、そもそもお金を貸してくれる役員はいるのか等、どちらを選ぶのかは状況を見ながら総合的に判断する必要があるでしょう。