一括支払信託とは

一括支払信託とは、企業が有する売上債権(売掛金・未払金等)の早期支払いや回収を銀行が一括して引き受けるサービスです。

銀行は手数料を差し引いた上で売掛金相当額を利用者へと支払い、立て替えた売掛金を債権者に変わって回収します。

そのため一般的な債権譲渡と同様のスキームであると言え、銀行によっては「債務引受決済サービス」とも呼ばれています。

当ページでは一括支払信託サービスの概要や仕組み、メリット・デメリット、ファクタリングとの違いについて解説してまいります。

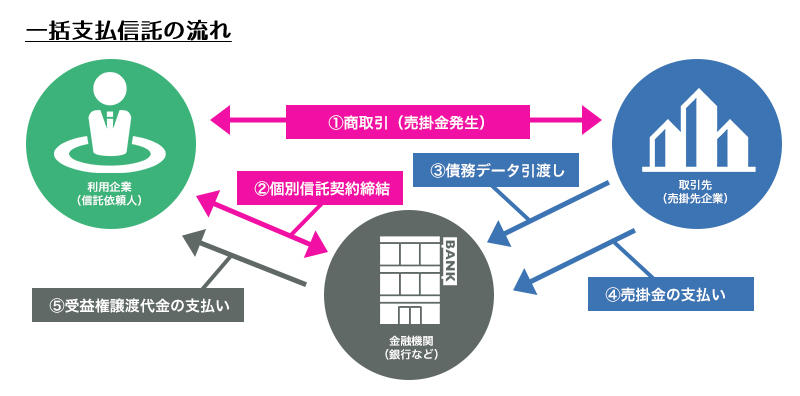

契約は三社で行う

一括支払信託契約は、銀行・債権を有する企業(債権者)・売掛金を支払う企業(債務者)で締結する必要があります。

つまり取引先が一括支払信託契約に同意する必要があり、書類への押印(会社実印)や印鑑証明書の用意など、取引先にも一定の負担が発生します。

さらに、銀行から取引先に対する信用情報照会もありますので、取引先へ負担が掛かってしまう・同意が得られない可能性・信用情報次第では利用が不可などのハードルを超えねばなりません。

なお、契約締結から完了までの流れは以下の通りです。

(1)契約の締結

(2)債務に関するデータ(注文書や請書の写し等)の引渡し

(3)受益権(売掛金及び金利を受け取る権利)を信託銀行に譲渡

(4)代金の受領(銀行→債権者)

(5)売掛金の支払い(債務者→銀行)

お金の流れは、銀行→債権を有する企業(債権者)→売掛金を支払う企業(債務者)となり、債務者から見ると入金先が変わるだけなので特段大きな負担とはなりません。

ただし、本来不必要な業務をお願いする形となりますので、信頼関係と事前のすり合わせは必須と言えるでしょう。

一括支払信託のメリット・デメリット

一括支払信託サービスを利用する際のメリット・デメリットは、債権者側と債務者側で以下の通り異なります。

三社間での契約となりますので、予めご確認の上で契約を締結するようにしましょう。

債権者側のメリット・デメリット

まずは売掛債権を有する企業(債権者)のメリットとデメリットについてです。

一括支払信託は、手形と同じように支払日(振出日)と決済日が設けられており、債権者が申し込みを行えば、債権者は決済日を待たずに当該債権を現金に換える事ができます。

なお、手形は一部だけを現金に替えることができませんが、一括支払信託は一部だけの現金化も可能であり、PC・スマートフォン上の操作のみで決済が完了します。

また、手形には債権額に応じた印紙を貼付する必要がありますが、一括支払信託は電子データによる管理であるため、そもそも課税文書が存在しません。

ただし、利用者は売掛金の支払時(満期)における金利及び手数料等を銀行に支払う必要があります。

債務者側のメリット・デメリット

次に、売掛金を支払う企業(債務者)のメリットです。

取引自体に然したるメリットはありませんが、債権者に当たる企業と反復継続して「手形取引」がある場合は一括支払信託の方がお得な可能性があります。

支払いを手形で行う場合(約束手形の発行)は、手形に印紙を貼付しなければなりませんので、都度発行するのは大きなコストアップに繋がります。

一括支払信託は電子上の決済のため、課税文書が存在せず、印紙税を貼付する義務が生じません。

また、手形取引の場合は「次に誰に譲渡されるかが分からない」という問題があり、反社会的勢力の手に渡ってしまう可能性があるなど、不安定な立場に置かれる恐れがあります。

一括支払信託は、返済先が原則として金融機関(銀行など)のみであるため、このような心配がありません。

デメリットとしては、債権者側と同様に取引先との関係性が薄くなってしまう・利用時に契約する必要がある等が挙げられます。

| 債権者側 | 債務者側 | |

|---|---|---|

| メリット | 売掛金が早期に受け取れる | 支払先が一定している |

| デメリット |

金利や手数料を支払う 取引先の協力が必要 |

事前契約が必要 |

ファクタリングとの違い

一括支払信託とファクタリングは、共に売上債権の早期現金化を図るという点で共通しておりますが、下記の点に於いて異なっています。

ファクタリングは2社間でも利用可能

前述した通り、一括支払信託は必ず銀行・債権者・債務者の三社間で締結されます。

一方、ファクタリングには「2社間方式」と「3社間方式」という2種類の取引方法があり、必ずしも取引先を交えて契約を締結する必要がありません。

一括支払信託や一般的な債権譲渡の場合は取引先に知られてしまう若しくは協力を仰ぐ必要がありますが、2社間方式のファクタリングであれば利用企業とファクタリング会社のみで契約が可能です。

したがって、取引先に知られずに資金調達を進めたい場合に適しています。

売掛先の債務不履行リスクを負わない

お金の流れは一般的な債権譲渡と同様の一括支払信託ですが、実際には債権を移転させているわけではなく、あくまでも債権を担保にお金を借りている(期日前に現金化した場合)に過ぎません。

そのため、手形割引と同様に債務者に債務不履行・倒産等があった場合の責任は債権者が負います。

一方で、ファクタリングは債権そのものを移転(売却)しているため、債務不履行や倒産等が生じた場合であっても利用企業が責任を負うことはありません。(ファクタリング会社側の負担となる)

状況に応じて使い分けましょう

一括支払信託とファクタリングの大きな違いは以下の通りです。

| 一括支払信託 | ファクタリング | |

|---|---|---|

| 契約内容 | 債権の信託 (早期現金化も可能) |

債権の売買 |

| 債務不履行時 | 債権者が責任を負う | ファクタリング会社が責任を負う |

| 事前契約 | 必要 | 不要 |

| 契約当事者 | 銀行・債権者・債務者 | 債権者・ファクタリング会社 |

一括支払信託は、手形取引とほぼ同じようなサービスと考えていただいて差し支えありませんが、手形とは異なり印紙が不要で第三者の手に渡る心配がありません。

一方、ファクタリングは債権の売買に当たるため、債務不履行のリスクから開放されるという大きな利点があります。

また、契約当事者が異なるため、取引先に知られたくない・巻き込みたくない等の事情があればファクタリング、今後も長く利用していきたいのであれば一括支払信託といった形で使い分けると良いでしょう。