制度融資とは

制度融資とは、市区町村や都道府県といった所謂「地方公共団体」が、金融機関や保証団体・組合と連携しておこなう融資のことです。

地方公共団体はビジネスによって地域の活性化を図れ、金融機関や保証団体・組合は金利又は保証料を得られる、利用者側は低金利でまとまった資金調達ができるなど、それぞれにメリットのある金融取引と言えます。

当ページは制度融資のメリット・デメリットをはじめ、利用するための手順や調べ方、ファクタリングとの違い等についてご紹介してまいります。

制度融資のメリット・具体例・条件

制度融資のメリットはなんと言っても「まとまった資金」を「低金利」かつ「長期間」借り入れできるという点でしょう。

東京都の中小企業制度融資(令和4年版)を例にしますと、資金使途が運転資金・設備資金の場合は融資限度額が2億8000万円、融資期間は最大で15年(据置期間2年含む)、利率は固定で最大年率2.2%となっています。

さらに、信用保証料は責任共有制度の対象となる場合は1000万円までであれば年率0.33~1.33%、1000万円を超える場合かつ無担保でも0.45~1.49%とこちらも非常に低い数値です。

対象となる事業者

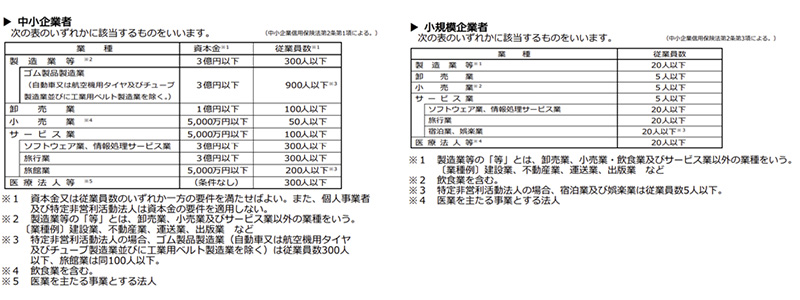

制度融資の実施先によっても異なりますが、東京都中小企業制度融資の場合は文字通り「中小企業」が対象で、具体的には「中小企業信用保険法第2条1項に該当するもの」を指しています。

中小企業信用保険法第二条一項

一 資本金の額又は出資の総額が三億円(小売業又はサービス業を主たる事業とする事業者については五千万円、卸売業を主たる事業とする事業者については一億円)以下の会社並びに常時使用する従業員の数が三百人(小売業を主たる事業とする事業者については五十人、卸売業又はサービス業を主たる事業とする事業者については百人)以下の会社及び個人であつて、政令で定める業種に属する事業(以下「特定事業」という。)を行うもの(次号の政令で定める業種に属する事業を主たる事業とするものを除く。)

引用元:e-GOV法令検索

また、東京都中小企業制度融資は「東京都内に事業所がある事業者」のみが対象となり、農林業・漁業・宗教法人等は募集の対象外です。

申請窓口と必要書類

東京都産業労働局金融部金融課の他、指定金融機関や保証協会、東京都中小企業団体中央会、商工会議所及び商工会、東京都商工会連合会、公益財団法人東京都中小企業振興公社、東京都各支庁などが申請窓口です。 以下の書類を添付(部数はパンフレット参照)した上で、希望する融資内容にお申し込みください。

| 法人の場合 | 個人の場合 |

|---|---|

|

|

(※2)設備投資の場合のみ

(※3)申込人のもの

東京都産業労働局・公式サイトの「要項・パンフレット」をクリックしていただくと、制度融資のより詳しい内容や融資条件が確認できますので、さらに詳しく知りたい方は以下のページもぜひチェックしてみてください。

他エリアの制度融資を知りたい場合

制度融資は主に「都道府県」が主体となって実施しているため、自社の事業所がある場所の行政機関(役所・役場)に確認すると良いでしょう。

なお、県が実施する制度融資は一般的に「県制度融資」と呼ばれているため、事業を行っているエリア+制度融資(〇〇県制度融資)でインターネット検索をすれば、融資内容や条件が記載されたページがヒットします。

公共団体によって対象となる事業者や事業内容が異なりますので、まずは自社のビジネスにマッチするかどうかを確認してみてください。

ファクタリングとの違い

| 制度融資 | ファクタリング | |

|---|---|---|

| 契約内容 | 金銭消費貸借契約 | 売買契約(債権譲渡) |

| 調達可能額 | 公共団体によって異なる | 債権の金額 |

| コスト | 金利及び保証料 | ファクタリング手数料 |

| 支払先 | 金融機関・保証機関 | ファクタリング会社 |

| 要する時間 | 1~2か月 | 即日~1週間 |

御存知の通り、制度融資は「金銭の貸し借り(金銭消費貸借契約)」、ファクタリングは「売掛金の売却(売買契約)」という点で大きく異なります。

調達可能額は、制度融資は実施先(公共団体など)が定める条件・ファクタリングは売却する債権の金額によって変動し、共に条件や内容次第では数億円規模の調達も不可能ではありません。

しかしながら、ファクタリングは現在保有している売掛金が上限となるため、実際の利用金額帯は「50~300万円」がほとんどです。

どのように使い分けるべき?

上記比較表の通り、制度融資は実行までに「1~2か月」を要しますが、ファクタリングは「即日~1週間」とスピード面では大きく異なることがわかります。

一方で、実際に1000万円を借りた若しくはファクタリングした場合のコストを比べてみますと、以下の通り差が見られます。

| 制度融資 |

保証料1.0%・金利1.7%・3年間で返済する場合 1000万円× 2.7%×(1097/365)=81万1479円 |

| ファクタリング | ファクタリング手数料10%の場合 1000万円×10%=100万円 |

制度融資を保証料1.0%・金利1.7%・返済機関3年間で利用した場合のコストは「81万1479円」ですが、ファクタリングを手数料率10%で利用した場合のコストは「100万円」となり、ファクタリングの方が割高です。

もちろんこれらはあくまでも仮の条件であり、ファクタリングの方が低くなる可能性も当然考えられます(上記の例でいうと、ファクタリング手数料が8%であれば制度融資よりも総額は低い)が、一般的には制度融資のほうが低コストと言えるでしょう。

また、ファクタリングはあくまでも一度限りの取引であり、長期に亘って少しずつ返済ができる制度融資とは、契約によって生み出されるキャッシュフローの余裕が大きく異なります。

「設備投資」「創業に伴うまとまった資金繰り」等であれば長期利用に適している制度融資、「つなぎ資金」「スピーディーに資金調達がしたい」等であれば短期利用に適しているファクタリングといった形で使い分けると良いでしょう。