2社間・3社間ファクタリングの違い

「ファクタリングって何だろう?」と、インターネットで調べてみると…

「2社間ファクタリング」「3社間ファクタリング」といった聞きなれないワードが並んでいます。

おそらくファクタリングを初めて利用する方のほとんどは、どのような違いがあるのか・どちらを選択した方が良いのかで悩まれるのではないでしょうか。

当ページでは、手続きやメリット・デメリットにどのような違いがあるのか、どのようなシーンで使い分けるべきか等について解説いたします。

両者の大きな違い

まずは、両者の大きな違いについて確認してまいりましょう。

大きく異なる点としては「通知(承諾)の有無」「ファクタリング手数料」「入金までの時間」が挙げられます。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 通知・承諾 | 不要 | 必要 |

| 債権譲渡登記 | 原則必要 | 不要 |

| 手数料 | 5~15% | 1~10% |

| 入金スピード | 即日~3日 | 1週間程度 |

| 主なメリット |

スピードに優れている 取引先に周知されない |

手数料が低い |

| 主なデメリット | 手数料が高い | 通知又は承諾が必要 |

各手続きの詳細やメリット・デメリットの違いについて、次項目にてさらに詳しく解説していきます。

取引先への通知(承諾)とは

債権譲渡の際は、債務者に対して債権が譲渡されたことを通知又は債権を譲渡することへの承諾のいずれかをせねばなりません。

債権が譲渡されると、お金を支払う側(債務者)は誰に返せばよいのかが分からなくなってしまい、場合によっては誤った権利者に弁済してしまう恐れがあるためです。(通知や承諾を怠った場合、債務者が仮に旧債権者に対して誤って弁済してしまっても、新しい債権者は正当な権利者であることを主張することが出来なくなってしまいます。)

しかしながら、債権譲渡が取引先に知られてしまうと「経営不振なのでは?」という心配を生んでしまう恐れも否定できません。

そこで、2社間ファクタリングでは通知・承諾を省略し「(1)旧債権者であるファクタリング利用企業に従来通り入金」「(2)入金された売掛金をファクタリング会社に引き渡す」という流れを採っています。

したがって、2社間ファクタリングの場合は通知・承諾が不要、3社間ファクタリングは原則通り通知又は承諾のいずれかが必要、ということになります。

債権譲渡登記とは

万が一、ファクタリング利用企業がファクタリング会社に対して売掛金を引き渡さなかった場合、ファクタリング会社は大きな損をしてしまいます。

また、既に譲渡されている権利を買い取ってしまう又は複数のファクタリング会社に対して売却される(いわゆる二重譲渡)というリスクも考えられます。

そこで利用するのが「債権譲渡登記」です。

債権譲渡登記は債務者への対抗要件(自分が権利者である旨を主張すること)とはならないものの、第三者への対抗要件となるため、二重譲渡を防ぐ効果があります。

なお、そもそも3社間ファクタリングの場合は通知をする又は承諾を得るという手順を踏んでいるため、債権譲渡は不要です。

つまり、債権譲渡は2社間ファクタリングの場合にのみ実施される手続になります。

手数料の違いについて

ファクタリングの手数料は、全く同じ債権であれば2社間ファクタリングの方が高く、3社間ファクタリングの方が低くなるのが一般的です。

手数料設定が異なる理由として、ファクタリング会社側のリスクの違いが挙げられます。

前述した通り、2社間ファクタリングの場合は通知・承諾が不要のため、売掛金は従来通り旧債権者であるファクタリング利用企業側へと支払われます。

その後ファクタリング会社側へと引き渡されるわけですが、約束通り義務が果たされるかどうかは分かりません。

つまり、直接ファクタリング会社に支払われる3社間ファクタリングとは異なり、2社間ファクタリングはファクタリング会社側のリスクが大きいのです。

また、2社間ファクタリングでは原則債権譲渡登記が必要なため、それらの手続きに要する費用や登録免許税も必要となります。

したがって、コスト面では3社間ファクタリングの方が優れていると言えます。

入金スピードの違い

入金スピードに関しては2社間ファクタリングに軍配が上がります。

なぜならば、2社間ファクタリングでは通知や承諾が不要のため、取引先のリアクションを待たずして決済へと進めるためです。

また、実務上は取引先に「実印にて承諾書へ押印」「印鑑証明書の添付」を求めることが多くなっており、書類の準備にも時間が掛かります。

一方で、2社間ファクタリングは債権譲渡登記が原則となりますが、こちらは必要書類だけ預かっておき、決済後に登記を申請する(若しくは登記をしない)のが一般的です。

そのため、2社間ファクタリングでは即日決済も珍しくはありません。

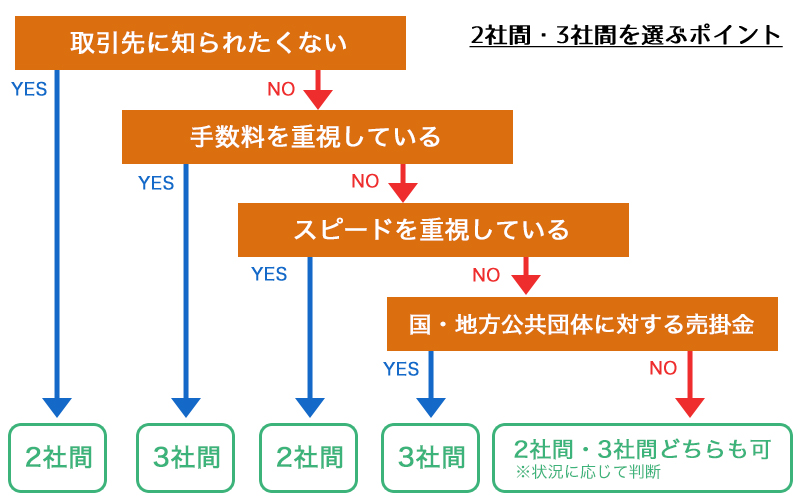

どのように使い分ける?

このように、2社間ファクタリングと3社日間ファクタリングは似ているようで大きく異なります。

そこで気になるのが「どちらを選べば良いのか」という点ではないでしょうか。

判断ポイントとしては、一般的に「(1)取引先に知られたくないか」「(2)手数料を重視したいか」「(3)入金スピードを重視したいか」「(4)売掛先はどのような企業又は団体か」などが挙げられます。

簡単ではありますが、状況や希望に応じた早見表を以下の通り作成いたしましたので、是非ご参考ください。

90%以上の企業が2社間を選択

当サイトでは複数のファクタリング会社様に取材をさせていただいておりますが、利用割合を質問すると、2社間ファクタリングは90~95%・3社間ファクタリングは5~10%辺りの回答が目立ちます。

つまり、ファクタリングを利用する企業のほとんどが2社間方式を選択しているのです。

2社間ファクタリングが大半を占める理由としては、やはり「取引先に知られてはまずい」というものがほとんどのようです。

また、ファクタリングを利用する企業の多くは、銀行融資の決済待ち(または銀行融資を断られてしまった)・すぐにしなければならない支払いがある等の事情を抱えています。

したがってスピードが求められているシーンでも2社間ファクタリングが選ばれる傾向にあります。

売掛先によっては3社間がマッチ

3社間ファクタリングは「知られてしまう」「取引先に印鑑証明書をお願いしなくてはならない」など、高いハードルをいくつも超えねばなりません。

特に売掛先が大企業の場合、こちら側が作成した書類に実印を押してくれるか分かりませんし、印鑑証明書を交付して可能性は限りなく低いと言えます。

しかしながら、3社間ファクタリングは1~10%程度の非常に低い手数料設定になっているため、可能であれば積極的に活用していきたいところです。

例えば「国や地方公共団体に対する売掛金」であれば、絶対に3社間ファクタリングを利用すべきです。

・診療や介護によって生じた債権(診療報酬や介護報酬)

・国や都道府県から依頼を受けて実施した工事(入札での請負など)

・許認可を受ける際に預け入れたお金(供託金など)

取引先に知られたくないのは「今後の取引に影響を与える可能性がある」「心配を掛けたくない」などの理由がほとんどかと思いますが、国や地方公共団体に対してそのような心配は必要ありません。

また、ほぼ100%(国や地方公共団体が破綻しない限り)履行されますので、一般企業が有する倒産リスク・債務不履行リスクがありません。

そのため、国や地方公共団体・公益団体等に対する売掛金は、非常に信頼性が高く、買取額が高い(手数料が低い)という特徴があります。

状況に応じてファクタリングを選ぶ

このように、ファクタリング取引には2社間方式と3社間方式が存在し、それぞれでメリット&デメリット・手続き・条件等が大きく異なります。

ほとんどのファクタリング会社は2社間・3社間双方に対応しておりますので、どちらの方を選ぶべきかアドバイスを受けてみると良いでしょう。(なお、3社間ファクタリングの場合かつ医療債権を売却したい場合は「医療ファクタリング専門」がおすすめです。)

ただし、ファクタリング会社側が常に正しい判断を下せるとは限りません。

誤った選択をしないため・損をしないために、ご自身も予備知識をしっかりと身に付けておいてください。

ファクタリング会社

大手グループ

| 手数料(2社間) | 5-20% |

| 手数料 |

2社間:5-20% 3社間:2-10% |

| 入金対応 | 原則即日 |

| 創業 | 2018年 |

| 個人事業主 | ○ |

| WEB完結 | ◎ |

手数料5%~

| 手数料(2社間) | 5-15% |

| 手数料 |

2社間:5-15% 3社間:2-10% |

| 入金対応 | 即日-3日 |

| 創業 | 2017年 |

| 個人事業主 | ○ |

| WEB完結 | ○ |

多業種対応

| 手数料(2社間) | 5-15% |

| 手数料 |

2社間:5-15% 3社間:2-10% |

| 入金対応 | 即日-3日 |

| 創業 | 2017年 |

| 個人事業主 | ○ |

| WEB完結 | ○ |

AI審査

| 手数料(2社間) | 1-9.5% |

| 手数料 |

2社間:1-9.5% 3社間:1-8% |

| 入金対応 | 原則即日 |

| 創業 | 2016年 |

| 個人事業主 | ○ |

| WEB完結 | ◎ |