財団法人とは

財団法人とは、文字通り「財」に対して法人格を付与された団体の事をいいます。

大きく分けて一般財団法人と公益財団法人があり、特別な許可(認可)を受けることによりさらに別の法人格(医療法人や学校法人など)を受けることが可能です。

当ページでは財団法人の設立要件、税制面のメリット、ファクタリングの利用は可能なのか等について分かりやすく解説したいと思います。

財団法人の設立要件・基礎知識

財団法人を設立するには特別な認定を受けなければなりませんでしたが、2008年の法改正によって比較的容易な要件で設立できるようになりました。

ただし、それでも株式会社や合同会社に比べると高い要件をクリアせねばなりません。

まず、一般財団法人を運営するためには「理事3名・評議員3名・監事1名」の計7名に加え、拠出財産(株式会社で云うところの資本金)が300万円以上必要です。

一般社団法人の場合は「社員2名・拠出財産は不要」ですので、設立の要件は財団法人の方が高いと言えます。

なお、一般社団法人も一般財団法人も、基本概念は非営利を目的にしている点で共通しておりますが、営利活動をしてはならない訳ではありません。

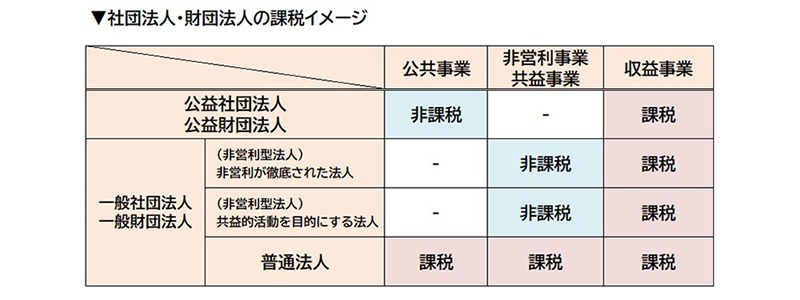

税制面のメリットと社団法人の違い

設立後の運営や税制面の扱いについては基本的に社団法人と同様です。

社団法人・財団法人は共に「営利型」と「非営利型」を選ぶことができますが、営利型の場合は株式会社同様に課税され、非営利型の場合は原則非課税となります。

ただし、収益事業の場合は他の法人と同じく課税の対象です。

※共益的活動とは構成員に共通した利益を図る事業のことをいいます。

なお、相続税対策として財団法人を設立するという手法は古くから存在します。

アメリカの石油王・JDロックフェラーは、1913年に自然・人文・社会の諸科学の研究助成や新興国への援助等を行う目的で「ロックフェラー財団」を設立し、財産の多くを拠出しました。

一部では租税回避だと批判されましたが、税金を支払うよりも社会貢献に寄与したいと考える方も多く、今もなおこのスキームは広く活用されています。

財団法人は設立者1名のケースが多い

社団法人は同じ活動目的を持つ人たちが集まって運営されるケースが多くなっておりますが、財団法人は「1人が財産を拠出し運営を第三者に任せる」というケースが多く見られます。

理由としては、社団法人とは異なり拠出者が1人でも良い点・拠出者と運営者が全く別の形を採ることが出来るという点などが挙げられます。

財団法人は資金提供者が一切経営に関わらない(議決権を持たない)組織形態も珍しくなく、また、活動目的に賛同した方が財産のみを拠出(寄付)することも可能です。

事実、財団法人の資金提供者は現役を引退した高齢の方や、すでにほかの事業で成功を納めており、利益分配に対してはこだわりを持たない方がほとんどです。

財団法人は融資を受け辛い

冒頭でもお伝えした通り、財団法人は財産に対して法人格が付与された団体です。

つまり財産があることが大前提となり、資金不足は会員や役員からの拠出によって賄われる(返済が不要な金銭の提供)のが一般的です。

仮に銀行や消費者金融から融資を受けるとなると、当然借りたお金は金利を付した上で返済せねばなりませんので、その財源や返済方法については金融機関側から確認されます。

当該借入金が事業の発展に必要かつ相応の利益を生むのであれば融資を受けられる可能性は十分にありますが、多くの財団法人は非営利型の団体であり「借りても返すアテが無い」となることが多いのです。

なお、財団法人であっても「医療法人財団」「学校法人」などは収益事業も行っているため、資金調達の幅は広いと言えます。

ファクタリングの活用

ファクタリングは「売掛債権」を売却することで現金を得る資金調達ですので、利用企業側の法人形態が影響することは原則としてありません。

つまり、債権の売掛先の信用さえ確認できればよく、株式会社や合同会社等と同様にファクタリングも資金調達方法の一つとして活用が可能です。

逆に「売掛先が財団法人であるケース」ですが、こちらも同様にご利用には何ら問題は無く、寧ろ買取額が上がることも珍しくはありません。(公益性が高いため、入金の蓋然性が確保できているため)

したがって、金融機関からの融資は受けにくいものの、ファクタリングであれば問題なく利用できるということになります。

銀行融資やビジネスローン、役員からの拠出、ファクタリングなど、財団法人には多くの選択肢がありますが、審査状況や必要な金額に応じて上手に使い分けるようにしてください。