「でんさい」とは?

「でんさい」とは電子記録債権の略称で、手形や売掛債権を電子化したものを指します。

また、銀行や信用金庫等の金融機関が有するインターネットの決済システムを「でんさいネット」とよび、各々の有するリスク・問題点を克服した新たな金銭債権として期待が高まっています。

手形取引のリスクを軽減

手形とは、一定の権利・資格を証明する書面や符のことで、例えば商品を購入した場合又は何らかの役務を提供した場合に、当該代金を2~3か月後に支払うケース(信用取引)などで利用されます。

手形を発行する企業は(代金を支払う側)、債権者に対し代金を支払う旨を約した証書を発行し、記載された満期時までにその代金を決済します。

この証書のことを「約束手形」と呼び、第三者への支払に使用する・手数料を支払った上で現金に換える(手形割引)などが可能です。

なお、手形は証書(紙)で交付するため紛失や盗難などのリスクに加え、債権金額に応じた印紙を貼付せねばならない(手形は課税文書)等のデメリットがありました。

しかし、電子化によってそもそも証書が不要になるため、紛失・盗難の心配はもちろん、印紙税も不要です。

さらに、スマートフォンやPCで管理できるため、どの会社にいくら売掛金があるのか、どの債権を譲渡するか等が一目で分かるようになります。

つまり「でんさい」は、紙媒体(債券)が有する危険性を軽減し、個人事業・中小企業・大企業を問わず、債権・証券取引の活発化に繋がるとみられています。

ファクタリングとでんさい割引の違い

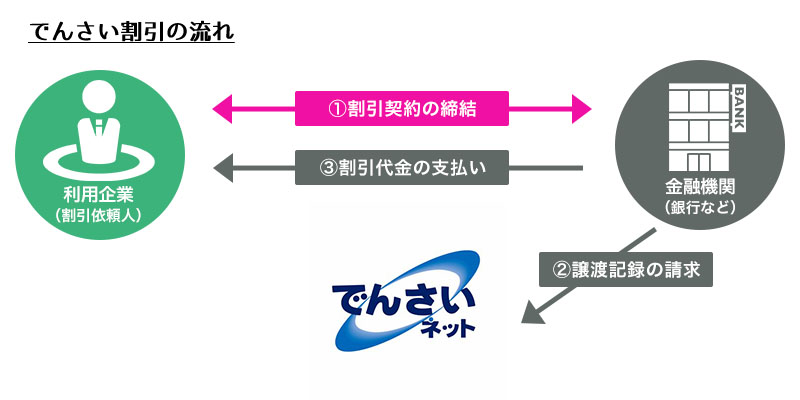

でんさい割引とは、電子化された債権を現金化するサービスのことです。

従来の「手形割引」とほぼ同様のサービスであり、メリットやデメリット、リスクについても同じイメージで差し支えありません。

手形割引を行うには、貸金業に基づき都道府県又は財務局より登録を受けねばなりませんので、一般的なファクタリング会社ではまず取り扱いがありません。

でんさい割引も同様に、反復継続して割引業務を行う際は貸金業登録が必要になりますので、ご利用は銀行や信用金庫、消費者金融、貸金業登録済の専門会社に限られます。

また、電子債権を登録する際に、会社名や所在地等のほか「電子記録保証人」を登録せねばなりません。

そして、電子記録保証人になった者は、手形取引と同様に当該債務が履行されなかった場合に連帯して責任を負う義務が生じます。

まり、債務不履行時には当該債務を代わりに履行(返済)しなければならず、こちらもファクタリングとは異なる点と言えます。

| でんさい割引 | ファクタリング | |

|---|---|---|

| サービス提供者 | 銀行・消費者金融等 | ファクタリング会社 |

| 手数料 | 1~5% (割引手数料) |

1~15% (ファクタリング手数料) |

| 連帯責任 | 負う | 負わない |

| 債務者側の手続 | 事前の登録が必要 | 無し |

| 債務者への周知 | される | されない |

手数料はでんさい割引の方が低い

でんさい割引は、銀行や消費者金融、割引を専門に取り扱う業者等に割引を依頼し、割引手数料を支払った上で期日前の売掛金を現金に換える金融取引です。

ファクタリングとほぼ同様のスキームですが、前述した通りファクタリングとは責任面で大きく異なります。

つまり、でんさい割引は比較的低リスクで引き受けることが可能であるため、割引手数料はファクタリングに比べて低く設定されています。

ただし、電子債権は譲渡した旨が当然記録されますので、債務者に対して周知されてしまう点に注意せねばなりません。

債務者側のサービス導入が必要

でんさいを利用するには、債務者・債権者双方が事前に登録をせねばなりません。

電子記録の登録手続(でんさいの発生)は債務者・債権者双方が行うことが可能ですが、仮に誤った情報が記録されてしまっては大変です。

そのため、発生・譲渡・変更があった場合は多方当事者に対してその旨の通知がなされ、場合によっては承諾が必要となります。

ファクタリングは事前準備が原則不要であり、債務者側に何らかの事前登録を求める必要はありません。

状況に応じた使い分けを

「手形取引をより便利に遂行したい」「発生や譲渡を一括管理したい」などが目的であれば、でんさいネットや電子債権の活用は非常に有効な手段と言えます。

しかしながら、資金調達として活用したい・よりお得に現金化したいという目的であれば、登録に時間や手間を要する・債務不履行時に連帯責任を負う等の理由から、電子債権はマッチしません。

すでに自社・取引先双方が電子債権を導入しており、割引や譲渡が特に問題視されないケースであれば有効ですが、ゼロから現金に換えるにはスピード面・利便性に難があります。

状況に応じて、ファクタリング・でんさい割引どちらが有効なのかを判断すると良いでしょう。